税務情報

2024.06.03

税務調査は税理士に立会ってもらうべき!メリットや選び方を解説

税務調査とは、確定申告の内容が正確であり、ミスや不正がないことをチェックする目的で、税務署や国税局が必要に応じて行う調査です。調査が入ったときに必要書類を準備できていなかったり曖昧な説明をしたりすると、追徴課税を受ける恐れもあるため、税理士に準備や立会いを依頼するとよいでしょう。

この記事では税務調査の際に税理士に立会ってもらうメリットや、立会いを担当する税理士の選び方、税務調査を受けたときに注意すべきポイントを解説します。

1. 税務調査とは

税務調査とは、納税者が税務申告(確定申告)を正しく行っているか確認するために、税務署や国税局が必要に応じて行う調査のことです。

所得税、法人税、消費税及び相続税などの税金は、納税者自身が税額を申告し、その内容に基づいて税金を納める「申告納税制度」が採用されています。すべての納税者が正しく申告や納付を行っていれば問題はありませんが、中には計算ミスや記載ミス、故意の不正や虚偽申告がある場合も少なくありません。

税務調査を行う主な目的は、税務申告におけるミスや不正行為の指摘を行い、適切かつ公平に税金を徴収することです。法人はもちろん、個人事業主や副業で確定申告が必要な所得を得ている会社員の方も調査対象となります。

1-1. 税務調査の種類

税務調査には、大きく分けて「任意調査」と「強制調査」の2種類があります。多くの場合は任意調査となりますが、悪質な不正・脱税が疑われる場合は強制調査が執行されるケースもあることを押さえておきましょう。

| 任意調査 |

|---|

|

一般的に行われる税務調査であり、納税者の同意に基づいて実施されます。ただし、税務調査官は納税者に対して調査を行う権利(質問検査権)があるため、「任意」とは言え調査を拒否することはほぼ不可能です。 任意調査では、売上帳簿などの資料を事務所・オフィスで開示したり、税務調査官の質問に答えたりする必要があります。任意調査の場合は電話などで事前通知をしてもらえるケースが多いと言われていますが、事前通知がないケースもあることに注意してください。 |

| 強制調査 |

|---|

|

多額の脱税などの不正行為が疑われる納税者に対し、裁判所の令状を得た国税局査察部(通称マルサ)が強制的に行う税務調査を指します。脱税に関わる犯罪の証拠を集めて刑事事件として立件することを目的とした調査であり、事前通告や調査に向けた準備期間はありません。 強制調査では、売上帳簿などの資料が強制的に開示・徴収されます。事業所だけでなく、社長の自宅や取引先などに一斉調査が行われることも考えられるでしょう。 |

税務調査の結果、ミスや不正が発覚した場合は、早急に適切な対応をとる必要があります。税務調査が行われた段階で、その後の対応まで見越した対策を考えておくとよいでしょう。

2. 税理士に税務調査の立会いを依頼するメリット

税務調査で必要な書類を準備できていなかったり、曖昧な説明をしたりすると、対応に問題があるとして脱税を疑われ、無用な追徴課税を受ける恐れがあります。税務調査に関する連絡が来た場合は、税理士など税務調査に詳しい専門家に立会いなどのサポートを求めましょう。

ここでは、税理士に税務調査立会いを依頼する3つのメリットについて解説します。

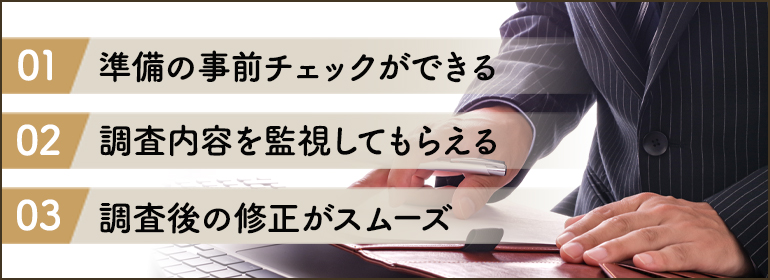

2-1. 準備に不足がないか事前チェックできる

税理士に立会いを依頼するメリットの1つとして、税務調査に向けた準備に不足がないか事前にチェックしてもらえることが挙げられます。必要書類や準備事項のチェック、調査官が疑問を持ちそうな点の把握、会話のコツなどのポイントも教えてもらえるでしょう。

なお、通常の法人及び個人事業者が税務調査を受ける場合は、直近3~75年分の帳簿や請求書・領収書、見積書などが必要となる場合があります。税理士と相談しながら用意し、スムーズに対応できるようにしておきましょう。

【税務調査に必要な主な書類】

- 帳簿類…総勘定元帳、現金出納帳、買掛帳、売掛帳、決算書など

- 経費の資料…請求書、領収書など

- 売上資料…見積書、納品書など

- 契約書…社宅の賃貸契約書など

- 人件費関連資料…給与台帳・扶養控除申告書、社会保険関連書類、役員報酬に関する資料など

- 仕入れや外注、在庫の資料…見積書、請求書、納品書、棚卸表など

2-2. 調査内容が適切かどうか監視してもらえる

税務調査に詳しい税理士に立会いを依頼することには、調査官による調査内容が適切かどうか監視してもらえるというメリットもあります。不当と思われる調査や無茶な要求を税法面から適切に拒否してもらえるので、納税者としての立場も不利にならずに済むでしょう。

また、調査官の指摘が間違っている場合や税法上・税務上の解釈が分かれる場合に、調査官に対して適切に折衝・反論してもらえる点も大きなメリットの1つです。納税者側の税理士の主張が認められれば、追徴課税の回避・減額にもつながるでしょう。

2-3. 調査後の修正がスムーズになる

税務調査後に申告内容に修正すべき点があると判明した場合に、修正の手続きがスムーズに進むことも、税理士に税務調査の立会いを依頼するメリットの1つと言えます。

税務調査で明らかになった問題点を認めて修正申告する場合、税務調査に立ち会ってもらった税理士に修正申告書の作成・提出を依頼することが可能です。この場合に納税者が行うべき作業は、修正申告書に基づいて税金を納付することのみとなります。税務調査への対応を早めに完了させるためにも、税理士への依頼を前向きに検討しましょう。

3. 税務調査に立会ってもらう税理士の選び方

税理士にはそれぞれ得意とする分野があるため、税務調査に立ち会ってもらう税理士を選ぶ際には税務調査の経験が豊富で、所得税、法人税、消費税及び相続税など調査対象税目の分野に詳しい税理士を選ぶことが大切です。

ここでは、税務調査に立ち会ってもらう税理士の3つの選び方について詳しく解説します。

3-1. 税務調査立会いの経験が豊富である

税務調査は頻繁に行われるものではないため、税務調査に立ち会ったことがない税理士も少なくありません。税務調査の対応を税理士に依頼する際には、税務調査の立会い件数や税務署への申し立て経験が豊富で実績のある税理士を選ぶとよいでしょう。

また、国税庁出身の税理士は税務調査官としての経験がある方も多く、調査官目線で調査内容の見当をつけられる方も多く存在します。このような税理士に依頼すれば、税務調査に向けて入念に準備を進められるでしょう。

3-2. 税務調査のリスクを最小限に抑える対策ができる

税務調査に関する経験の豊富さも重要ですが、そもそも税務調査が発生しないよう対策できる税理士であることも、会社の税務を任せる税理士を選ぶ際に重要なポイントです。

税理士は税法や関連法令に関する専門的な知識を持っており、申告内容や計算内容、数値などが正確か確認・判断できるスキルを有しています。税務申告に関する書類作成から顧問税理士に依頼していれば、税務署などに疑われるリスクを低減できるでしょう。

3-3. 交渉力がある

税務調査では、事実の認定と税務上・税法上の解釈とを照らし合わせ、納税者と調査官で異なる見解をどのようにして納得できるようまとめるかが重要になります。

交渉力がある税理士に依頼すれば「誤りは素直に認める」「節税は理由や正当性を主張する」「状況を確認して後日回答・交渉する」といった判断を適切に行ってくれます。スムーズに税務調査を進められるため、税務調査官との無用な衝突や税務調査が長引くことによる精神的負担・業務への影響を最小限に抑えられるでしょう。

4. 税務調査を受けたときに気を付けるべきポイント

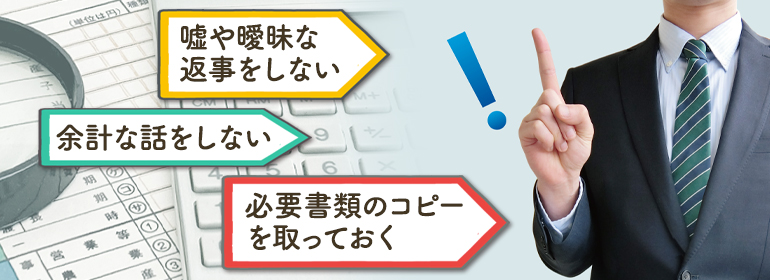

税務調査を受けるときは、税理士に依頼するだけでなく、下記のようなポイントに注意しながら納税者として適切な対応を心がけることも大切です。

- 嘘や曖昧な返事をしない

調査官からの質問には正直に回答しましょう。分からない場合や事実かどうか不安な場合は後日確認した上で回答すれば問題ありません。嘘や曖昧な返事は、税務調査官に不信感を抱かれる恐れがあるため注意してください。 - 余計な話をしない

税務調査に関係のない余計な話をすると、調査官から何らかの疑いをかけられる可能性があります。質問内容を正確に把握し、的確に回答するようにしましょう。 - 必要書類のコピーを取っておく

税務調査では必要書類を調査官が預かる場合があります(留置き)。手元に保管していないと困る書類は事前にコピーを取り、業務に支障が出ないようにしておきましょう。

上記のポイントを押さえた上で税務調査に向けた準備を行い、税務調査をうまく乗り越えましょう。

まとめ

税理士ができるサービスには、税務調査の立会いがあります。税理士に立会ってもらうことで、十分に事前準備ができ、調査官に対して適切に折衝・反論してもらえ、調査後に修正が必要になった場合も修正作業が円滑になります。

立会ってもらう税理士を選ぶときには、立会い経験が豊富で交渉力があり、かつ普段から顧問税理士として税務調査のリスクを低減してくれるところを選ぶのが大切です。また、税務調査を受けるときには、嘘やあいまいな話をせず、税務調査と関係ない話は最小限にしましょう。

監修者情報

税理士法人スマッシュ経営

杉田 透(すぎた とおる)

資格:税理士

経歴

- 1959年

- 愛知県豊田市生まれ

- 1980年

- 名古屋国税局採用

- 2010年

- 法人税担当統括官

- 2020年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 知立本社入社

所属税理士となる