税務情報

2022.07.15

令和4年税制改正のポイント

1.企業関係

〇積極的な賃上げ等を促すための措置(賃上げ促進税制)

概要:青色申告法人(個人事業者含む)が、一定の要件を満たした上で、前年度より給与等の支給額※を増加させた場合、その増加額の一部を法人税(個人事業者は所得税)から税額控除できる制度 ※・国内雇用者(パート、アルバイト、日雇い労働者を含むが、①使用人兼務役員を含む役員等②役員の親族③個人事業主や役員と特殊の関係のある者は含まない)に対する給与・賞与(退職金は含まない) ・雇用調整助成金等は控除しない(対前年度増加率を判定する場合)

適用期間:令和4年4月1日から令和6年3月31日までの間に開始する各事業年度(個人事業主は、令和5年から令和6年までの各年が対象)

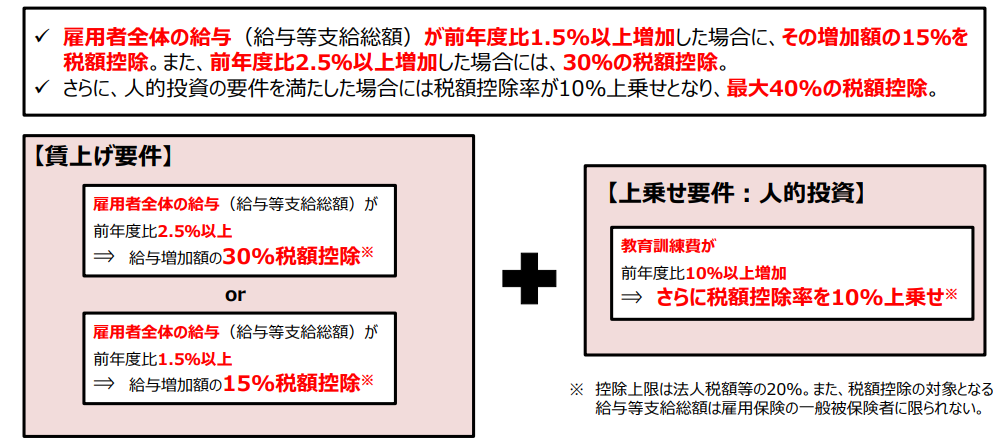

(中小企業者等の賃上げ促進税制)

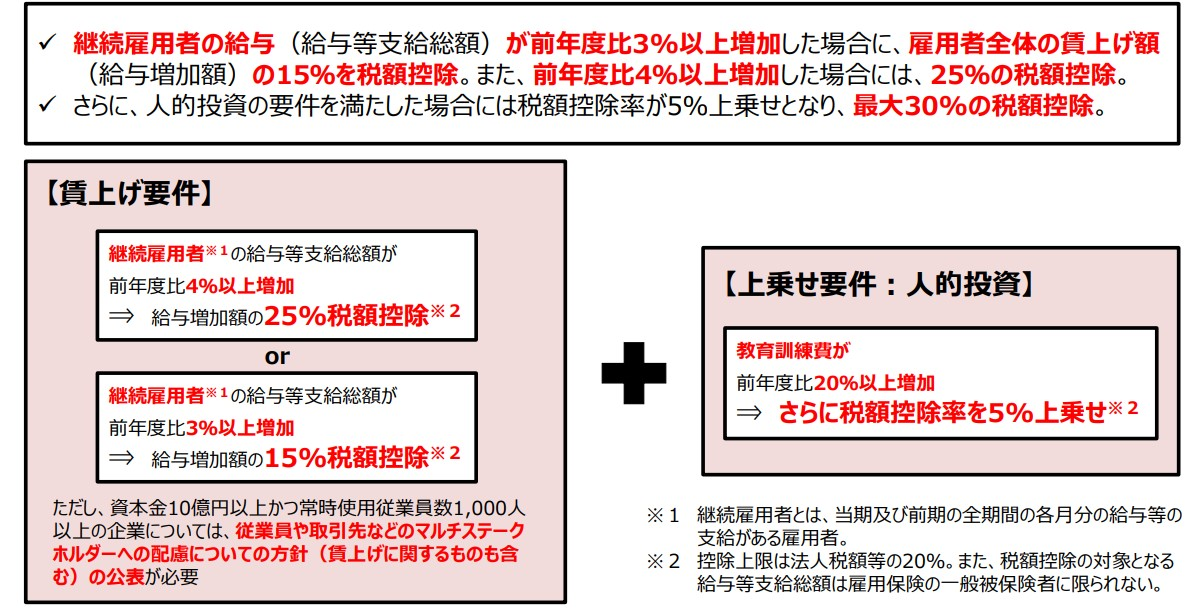

(大企業の賃上げ促進税制)

(令和4年度 経済産業省 税制改正参照)

大企業の賃上げ促進税制は、前年からの「継続」雇用者の給与等支給総額を比較

中小企業者等については、「大企業の賃上げ促進税制」を選択適用することができる

〇少額減価償却資産・一括償却資産の損金算入制度の見直し

対象資産から貸付け(主要な事業として行われるものを除く)の用に供したものを除く(所得税についても同様)

〇完全子法人株式等・関連法人株式等(株式等保有割合3分の1超)に係る配当等の源泉徴収が不要(一般社団法人・一般財団法人・人格のない社団等は除く)

(令和5年10月1日以後支払い分より適用)

2.土地・住宅

〇住宅ローン控除制度の見直し・延長

・住宅借入金等の年末残高に対する控除率の引下げ(1%→0.7%へ)

・控除期間の延長(10年→13年へ) R6・7年入居の「その他の住宅」,既存住宅については10年

・所得要件の引下げ(3,000万円以下→2,000万円以下)

〇住宅取得等資金に係る贈与税の非課税措置等の見直しと2年延長

・令和4年1月1日以後の贈与における非課税限度額は、住宅取得契約の締結時期にかかわらず、省エネ・耐震又はバリアフリー住宅については1,000万円、それ以外の住宅については500万円となる

3.その他

〇登録免許税・自動車重量税におけるキャッシュレス納付制度の創設