相続情報

2023.06.19

相続放棄と代襲相続の関係は?相続で注意が必要なケースを解説

「相続放棄をしたら、子や孫に借金などの負債返済の必要性が出てくるのではないか」などと心配する人も多いでしょう。相続放棄をしたからといって、必ずしも代襲相続が発生するわけではありません。

当記事では、相続放棄と代襲相続の関係性について解説します。相続放棄と代襲相続の定義やメリット、注意が必要なケースなどを分かりやすく説明するため、相続放棄や代襲相続の正しい知識を身に付けたい人はぜひ当記事をご覧ください。

1.代襲相続とは?

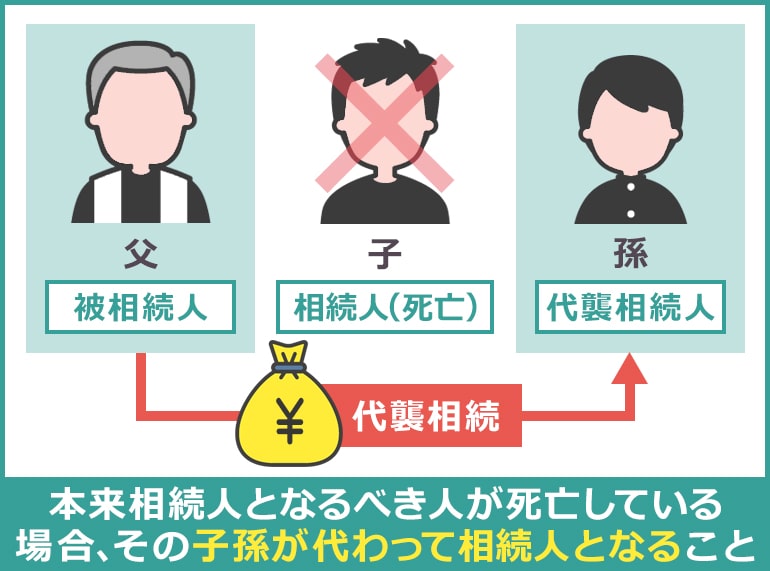

代襲相続とは、本来相続人となるべき人が既に死亡している場合、その子孫が代わって相続人となる仕組みであり、死亡した相続人が被代襲者、死亡した相続人の子孫が代襲相続人となります。

代襲相続は、子や孫、ひ孫などの直系卑属や兄弟姉妹が、被相続人よりも先に死亡している場合に発生することが大半です。本来の相続人である子が被相続人である親よりも先に死亡している場合、孫が代襲相続人となるといった事例が該当します。

代襲相続により相続人が確定した後は、相続財産の調査や評価を行い、相続税を納める必要がある場合は申告・納付が必要です。

なお、相続人が相続欠格事由に該当する場合や相続廃除された場合にも代襲相続は発生し、民法では以下のように定められています。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

1-1.相続の優先順位

配偶者は常に相続人となりますが、配偶者以外の相続人は民法によって相続順位が定められています。死亡した人の子や親、兄弟姉妹を対象とし、第1順位~第3順位まであります。

相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。<第1順位>

死亡した人の子供その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

<第2順位>

死亡した人の直系尊属(父母や祖父母など)父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。<第3順位>

死亡した人の兄弟姉妹その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

引用:国税庁「No.4132 相続人の範囲と法定相続分」引用日2023/5/23

第1順位~第3順位のうち順位の高い相続人がいた場合、順位の低い人は遺産相続ができません。子が複数いる場合は、第1順位の権利を等分して分け合うことになります。

また、代襲相続の発生時、相続権は次の順位の相続人に移りません。一般的に被相続人に子がいなければ第2順位の親に相続権が移りますが、子が先に死亡して孫が代襲相続する場合、親は相続人になりません。

代襲相続人が相続する場合の相続割合は、被代襲者と同じです。ただし、代襲相続人が複数いる場合には、被代襲者の相続分を人数割りで承継します。

例えば、3人兄弟のうち1人が死亡し、父母は以前に死亡、残りの2人が存命である場合、相続人はその2人の兄弟です。しかし、残る兄弟のうち片方が既に死亡しており、死亡した人に子がいる場合、相続人は法定相続人の兄弟1人と子である代襲相続人1人となります。

以上の事例の場合、本来相続人となる兄弟は2人だったため、法定相続割合は同等の2分の1ずつです。代襲相続人は、その2分の1の権利をそのまま引き継ぐことになります。

代襲相続人は、あくまでも被代襲者の相続分の範囲で引き継ぐにすぎません。したがって、他の相続人たちの相続割合に対して、代襲相続の発生は影響を与えません。

被代襲者の子や孫などの直系卑属が死亡した場合、何代まででも代襲相続は発生します。子が親より先に死亡していれば孫が代襲相続人となり、子と孫が親より先に死亡していれば、孫の子であるひ孫が再代襲相続人となります。

一方、被代襲者の兄弟姉妹が死亡した場合の代襲相続は一代限りです。兄弟姉妹の子(甥姪)は代襲相続人になれますが、兄弟姉妹の子(甥姪の子)は代襲相続人になれません。

また、養子は代襲相続が不可能な場合があります。養子の子による代襲相続が認められるのは、子が「養子縁組を結んだ後に生まれた場合」のみです。

2.相続放棄とは?

相続放棄とは、不動産、有価証券、現金、動産類などの積極財産と、借金や保証債務などの消極財産といった被相続人のすべての財産について、相続の権利を放棄することです。

相続放棄をするためには、被相続人の最後の住所地を管轄する家庭裁判所で相続放棄の申述をします。相続放棄の申述に必要な費用と書類は次の通りです。

【申述に必要な費用】

- 収入印紙800円分(申述人1人につき)

- 連絡用の郵便切手

【申述に必要な書類】

- 相続放棄の申述書

- 標準的な申立添付書類

【共通して必要な書類】

- 被相続人の住民票除票又は戸籍附票

- 申述人(放棄する人)の戸籍謄本

上記以外にも、相続放棄する人がどの立場かによって用意すべき書類が変わります。

また、書類の提出方法は下記の2種類です。

- 家庭裁判所へ出向いて提出

- 家庭裁判所へ郵便で送付

郵送で手続きした際、裁判官が審理するにあたって面接などを求めてきた場合は、裁判所へ直接出向く必要があります。

2-1.相続放棄のメリット

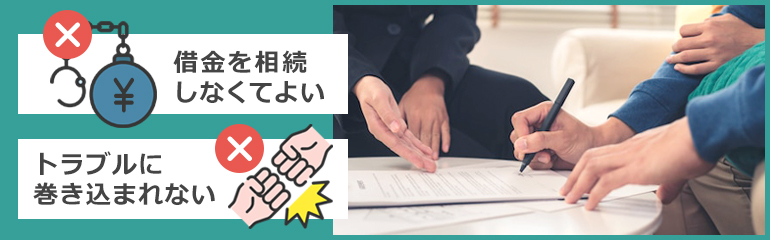

相続放棄のメリットは主に下記の2点です。

- 借金を相続しなくてもよい

- 相続トラブルに巻き込まれない

相続放棄をすれば、その人は最初から相続人ではなかったことになるため、借金をはじめとする負債を相続人が引き継いで返済する必要がなくなります。

(相続の放棄の効力)

第九百三十九条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

借金の返済が滞っており、遅延損害金が発生していた場合は、遅延損害金も被相続人の代わりに支払わなくてはなりません。また、交通事故による被害者への損害賠償債務、未払家賃の返済なども承継されます。

積極財産よりも消極財産が多い場合、相続放棄するのはメリットが大きいと言えます。

相続人同士の争いに係わらずに済み、遺産分割協議や相続関係図の作成といった煩雑な相続手続きを回避できる点も、相続放棄のメリットです。

遺産分割協議では財産の分配に関して互いに意見が合わず、トラブルに発展するケースが珍しくありません。トラブルが長引くと家庭裁判所で調停や審判が必要になり、解決までに長い時間を要します。

他の相続人との接触により発生し得るトラブルを避けたい場合にも、相続放棄は有効な手段です。

2-2.相続放棄の注意点

相続放棄をするにあたっての注意点は下記の2点です。

- 定められた期間内に手続きをする必要がある

- 相続財産を処分してはいけない

相続放棄の申述は、被相続人が死亡して「相続開始を知ったとき」から3か月以内です。手続きをしないまま3か月の期限を過ぎた場合、原則として単純承認となります。調査せずに放置すると、大きなリスクを伴う可能性があります。

また、「貴金属や高価な骨董品を持ち帰る」「被相続人の預貯金を使う」など、被相続人の財産に手を付ける行為は単純承認をしたとみなされ、相続放棄できなくなります。相続財産の処分には十分に気を付けましょう。

(単純承認の効力)

第九百二十条 相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。(法定単純承認)

第九百二十一条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

3.相続放棄をすると代襲相続は発生しない

相続放棄と代襲相続は、適用場面がまったく異なる仕組みです。相続人になるはずの人が相続放棄した場合、法律上初めから相続人でなかったとみなされます。そのため、代襲相続によって相続権が次の世代に移ることはありません。

相続放棄と代襲相続があわせて説明されることが多いのは、相続放棄の効果である「相続人でなくなる」という事象と、代襲相続の要件である「相続人の死亡」という事象が似通ってていることから、誤って解釈される場合があるためです。

ただし、次順位の兄弟姉妹が既に亡くなっているなど、相続放棄をきっかけに代襲相続が発生する可能性はあります。ここからは、相続が複雑になりやすいケースと注意点を解説します。

3-1.相続放棄と代襲相続で注意が必要なケース

相続が複雑になりやすいケースは以下の通りです。

・父親が相続放棄をしたとき、子は祖父の代襲相続人になれるか

父親が相続放棄をしても子への代襲相続は発生しません。相続権は次順位の相続人に移ります。

例えば、祖父が借金を残して死亡して父親が相続放棄する場合、子に代襲相続が発生し、子が借金を支払う必要が発生するのではないかと懸念されることがあります。しかし、このケースでは父親が相続放棄をしても子への代襲相続は発生せず、子が借金を支払う必要はありません。

・祖父の相続放棄をする前に父親が亡くなった場合の相続はどうなるか

父親が相続放棄をすると、子は祖父の遺産についても相続放棄したと判断されます。子が祖父の遺産を相続する権利は父親から承継するものであり、父親が相続放棄をするとその権利も失われるためです。

複数の代にわたる相続では、状況によって相続放棄できるかが変わります。相続放棄に迷う場合は弁護士をはじめとする専門家に相談し、慎重に判断することをおすすめします。

まとめ

代襲相続とは、相続人となるべき人が既に死亡している場合、その子孫が相続人になる仕組みのことです。配偶者は基本的に相続人となり、配偶者以外の相続人は民法において相続順位が定められています。

相続放棄とは、積極財産や消極財産など被相続人の財産を相続する権利を放棄することです。相続放棄をすることで、借金などの負債を相続人が返済する必要がない、相続人同士の争いに関わらずに済むといったメリットがあります。

相続放棄と代襲相続には、それぞれ押さえるべき点があります。複数の代にわたる相続は、状況によって相続を放棄できるかが変わる点に注意しましょう。

監修者情報

税理士法人スマッシュ経営

森田 光昭(もりた みつあき)

資格:税理士

経歴

- 1952年

- 名古屋市生まれ

- 1976年

- 名古屋国税局採用

- 1992年

- 名古屋国税不服審判所審査官

- 1995年

- 資産税担当統括官

- 1997年

- 名古屋国税局国税訟務官室主査

- 1999年

- 名古屋国税局資産課税調査部門総括主査

- 2001年

- 特別国税調査官(評価)

- 2003年

- 評価専門官

- 2008年

- 名古屋国税局税務相談室相談官

- 2010年

- 1級ファイナンシャルプランニング技能士資格取得

宅地建物取引士資格取得 - 2011年

- 名古屋国税局税務相談室主任相談官

- 2013年

- 評価専門官付調査官

- 2015年

- 評価専門官付上席調査官

- 2017年

- 資産税審理担当上席調査官

- 2018年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 名古屋オフィス入社