相続情報 / 税務情報

2024.11.22

相続時精算課税制度とは?メリットと注意点・税制改正での変更を解説

相続時精算課税制度は、納税者が自由に選択できる「贈与税・相続税に関する課税方式」の1つです。

この制度を利用することで、特別控除額2,500万円までの贈与税は非課税となりますが、贈与者が亡くなったときは非課税となっていた分の贈与分も一緒に相続税が課税されることとなります。したがって、相続時精算課税制度の利用価値があるケースは限られていることが特徴です。

また、相続時精算課税制度は2023年度の税制改正によって、新たな非課税枠も登場しました。

そこで今回は、相続時精算課税制度の概要から2023年度税制改正による変更点、さらに相続時精算課税制度の利用でメリットを受けられるケースや注意点まで詳しく解説します。

1.相続時精算課税制度とは?

相続時精算課税制度とは、ある一定の要件に該当する贈与者・受贈者間で財産贈与を行う際に選択できる制度です。

本来、贈与を受けた際は受贈者が贈与財産にもとづき贈与税を納めなければなりません。しかし、この制度を利用すると、特別控除額2,500万円までの贈与税が非課税になります。なお、累計2,500万円を超えた分は、超えた額にもとづき贈与税を納める必要があります。

2,500万円までの贈与税が非課税になるという点は非常に大きな魅力ですが、その贈与者が亡くなったことによって相続が発生した際は、相続時精算課税制度の贈与財産と相続財産の全額を合計して相続税が算出されます。2,500万円を超えた分などですでに納税した贈与税がある場合は、その分が相続税の合計額から控除されることとなります。

このように、相続時精算課税制度は贈与税・相続税を抑えられる制度ではありません。また、制度の対象者も限られていることにも注意が必要です。

1-1.制度の対象者

相続時精算課税制度の対象者は、贈与者・受贈者ともに一定の要件が定められています。それぞれの対象要件は、下記の通りです。

| 贈与者 | 贈与をした年の1月1日時点で60歳を超えている父母または祖父母 |

|---|---|

| 受贈者 | 贈与を受けた年の1月1日時点で18歳または20歳を超えている、贈与者の直系卑属(子ども・孫)の推定相続人、または孫 |

直系卑属とは、自分よりも後の世代にあたる「直系の親族」のことです。また、2022年3月31日以降の贈与において、受贈者の対象年齢は原則18歳以上となります。これらの要件に該当しなければ、相続時精算課税制度を適用できないため、あらかじめ確認しておきましょう。

なお、贈与財産の種類や贈与期間・回数に制限はありません。2,500万円の範囲内なら、複数年にわたって数回贈与をしても相続時精算課税制度を適用でき、非課税の恩恵を受けられます。

1-2.実際に相続税は少なくなる?

相続時精算課税制度は「生前贈与を受けた分の贈与税は非課税となる」というイメージから、相続税が少なくなると考える方も一部います。

実際に、生前贈与の際に納めるべき贈与税は大幅に抑えられますが、最終的にその贈与者が亡くなって相続が発生した際、非課税とされていた贈与財産の贈与税が相続時にまとめて課税されることとなります。したがって、直接的な節税効果はないことに注意が必要です。

2.2023年度税制改正による相続時精算課税制度の変更点

日本では、国民の税負担における公平性の維持を目的に、経済情勢の変化に応じて税に関する制度を「税制改正」によって毎年見直しています。

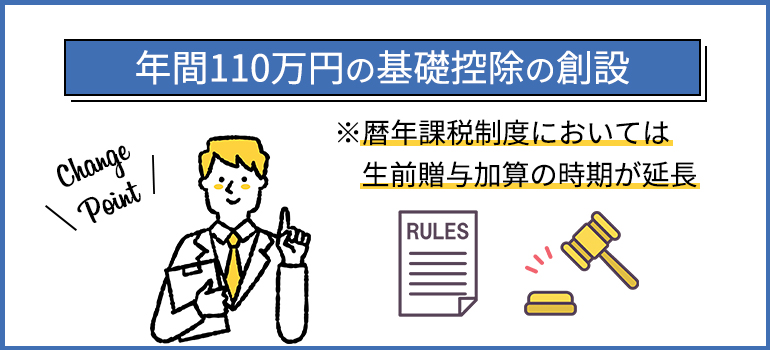

そして、2023年度税制改正では相続時精算課税制度に新たな変更点が加えられました。特に大きな変更点が、「年間110万円の基礎控除の創設」です。2024年1月1日以降に相続時精算課税制度を選択して贈与を行った場合、年間110万円以内であれば贈与税はもちろん、相続税もかからなくなりました。加えて、贈与税の申告も不要です。

また反対に、暦年課税制度においては生前贈与加算の時期が延長となりました。2024年1月1日以降に暦年課税制度を利用して生前贈与を行う場合、死亡前3年間における贈与財産の扱いは従来の暦年課税制度と同様です。しかし、それよりも前の4年間に贈与された財産については、全体から特別控除額100万円を差し引いた金額を相続財産に含める必要があります。

前述のとおり、これらの変更は2024年1月1日以降の贈与に適用されます。

出典:財務省「2資産課税」

3.相続時精算課税制度にメリットがあるケースは?

相続時精算課税制度は、簡潔に説明すると「相続時精算課税制度の贈与財産と相続財産を合計して相続税を算出する代わりに、特別控除額2,500万円以内の生前贈与においては贈与税が非課税となる制度」です。

単純に贈与税・相続税を抑えられる制度ではないことから、「意味がないのでは」と考える方も少なくありません。

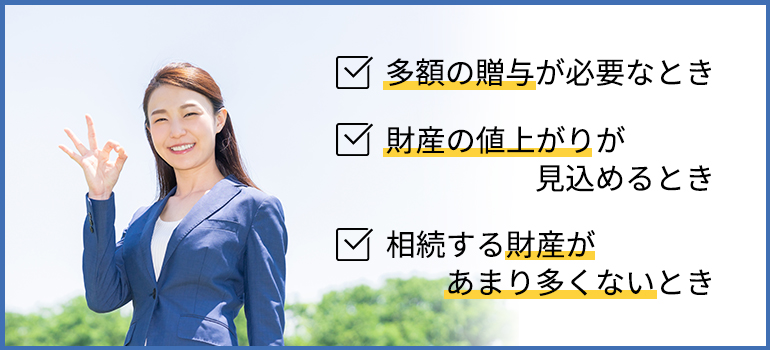

しかし、ケースによっては相続時精算課税制度の利用に大きなメリットを得られる可能性があります。ここからは、相続時精算課税制度の利用価値が高いケースを3つ紹介します。

3-1.多額の贈与が必要なとき

受贈者が何らかの理由で多額の現金や資産が一時的に必要となった場合、相続時精算課税制度は大きなメリットを発揮します。

例えば、Aさんが会社の設立によって多額の資金が必要となり、Aさんの母親であるBさんが「1,000万円を出してあげたい」と考えた場合、通常の暦年課税制度(特例贈与)を用いて贈与をするとAさんには177万円の贈与税が発生します。

しかし、相続時精算課税制度を活用すれば、Aさんは非課税で1,000万円を贈与してもらうことが可能です。Bさんの相続時には最終的に加算されるものの、当面は贈与税を納める必要がないため、多額の資金が必要となったときにおすすめの制度と言えるでしょう。

3-2.財産の値上がりが見込めるとき

相続時精算課税制度で贈与を受けた場合、最終的に相続税を算出する際は、贈与時の評価額を用いて贈与財産額を算出することとなります。そのため、財産や状況によっては被相続人の財産をまとめて相続するよりも、相続時精算課税制度を適用した方が間接的な節税効果が見込めるでしょう。

例えば、Aさんが息子であるBさんに対し、開発途中で近隣に駅や学校などが建つ予定の不動産・収益物件を相続時精算課税制度で生前贈与すると仮定します。月日が経ち、相続時の評価額が値上がりしていたとしても、贈与時の評価額で相続税が算出されるため、相続時精算課税制度を適用しなかった場合と比較して課税遺産総額を大きく抑えられます。

値上がりが確実に見込まれる贈与財産があるなら、非常に効果的な制度と言えるでしょう。

3-3.相続する財産があまり多くないとき

贈与者の保有する財産、いわゆる相続財産が比較的少ないケースでは、贈与時だけでなく相続の際も税金を納める必要がない可能性があります。

そもそも相続税は、相続財産から基礎控除を差し引いた額で算出されます。相続税の基礎控除額は、「3,000万円 + (600万円 × 法定相続人数)」で計算します。贈与者が亡くなった際に保有していた遺産と、生前贈与を行った財産の合計額が基礎控除内であれば、相続税はかかりません。

ほかのケースと比較して、相続時精算課税制度を利用することで有利に働くわけではないものの、いずれにしても納税の必要性がないことから相続時精算課税制度を活用して子どもや孫に財産を贈与するケースは意外と多くあります。

4.相続時精算課税制度の注意点

ケースによっては利用価値の大きい相続時精算課税制度ですが、いくつか注意点があることも忘れてはなりません。

相続時精算課税制度において最も気を付けておくべきポイントが、「一度相続時精算課税制度を適用すると、通常の暦年課税制度に戻せなくなる」という点です。相続時精算課税制度は財産の種類や贈与回数に条件がない代わりに、制度の選択届出書を税務署に提出し手続きを完了させた時点で、暦年課税制度へと変更したり併用したりすることが不可能となります。相続時精算課税制度と暦年課税制度の利用ではどちらが有利なのかを、しっかり検討することが大切です。

また、相続時精算課税制度は年間110万円を超えると贈与税申告が必要で、手間がかかる点にも注意しなければなりません。申告には期限が定められており、期限後申告になると2,500万円の特別控除枠を利用できなくなることも覚えておきましょう。

もう1つ注意しておくべきケースが、相続時精算課税制度で所有する土地を贈与する場合です。相続時精算課税制度を利用して贈与した土地は、小規模宅地等の特例が適用されなくなります。小規模宅地等の特例が適用できないことによって、かえって高額な相続税が発生する可能性もあるでしょう。そのため、相続時精算課税制度を利用して土地を贈与したい場合は、あらかじめ小規模宅地等の特例を適用できるかどうかをしっかり確認しておくことが大切です。

まとめ

相続時精算課税制度は、「特別控除額2,500万円までの贈与税が非課税になるものの、贈与者が亡くなり相続が発生した場合は、相続時精算課税制度の贈与財産と相続財産を合計して相続税を納める」という制度です。贈与者・受贈者ともに一定の要件が定められており、贈与財産の種類や贈与回数に制限はありません。

単純に贈与税・相続税を抑えられるという制度ではありませんが、一時的に多額の資産が必要となった際や、贈与者の保有する財産の将来的な値上がりが見込める際などにおいて、相続時精算課税制度は間接的な節税効果を得られると言っても過言ではありません。

しかし、相続時精算課税制度を一度選択した際、その贈与者からの贈与に関しては暦年課税制度に戻せない点や、年間110万円を超えた際は贈与税申告が必要な点、さらに土地を贈与する場合は小規模宅地等の特例が適用されなくなる点も注意点として覚えておきましょう。

お気軽にご相談ください

![]() 0566-83-30559:00-18:00(土日祝休)

0566-83-30559:00-18:00(土日祝休)

監修者情報

税理士法人スマッシュ経営

森田 光昭(もりた みつあき)

資格:税理士

経歴

- 1952年

- 名古屋市生まれ

- 1976年

- 名古屋国税局採用

- 1992年

- 名古屋国税不服審判所審査官

- 1995年

- 資産税担当統括官

- 1997年

- 名古屋国税局国税訟務官室主査

- 1999年

- 名古屋国税局資産課税調査部門総括主査

- 2001年

- 特別国税調査官(評価)

- 2003年

- 評価専門官

- 2008年

- 名古屋国税局税務相談室相談官

- 2010年

- 1級ファイナンシャルプランニング技能士資格取得

宅地建物取引士資格取得 - 2011年

- 名古屋国税局税務相談室主任相談官

- 2013年

- 評価専門官付調査官

- 2015年

- 評価専門官付上席調査官

- 2017年

- 資産税審理担当上席調査官

- 2018年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 名古屋オフィス入社