相続情報

2023.04.18

独身の方の法定相続人は?相続人の順位と相続対策を解説

相続が発生したときは、財産を相続する権利があると民法によって決められた法定相続人が遺産を相続することが一般的です。相続人には配偶者が挙げられますが、独身だった場合、法定相続人は一体誰が当てはまるのでしょうか。

当記事では、法定相続人について解説しながら、独身の人が亡くなったときの財産のゆくえと万が一に備えて準備しておきたいことを解説します。相続対策を進めておきたい方は、当記事をぜひ参考にしてください。

1.独身の法定相続人はどのように決まる?

法定相続人とは、民法によって定められた遺産相続する権利がある人のことです。遺言書がない場合は法定相続人全員で遺産分割協議を行い、「誰がどの財産を相続するか」を決定します。

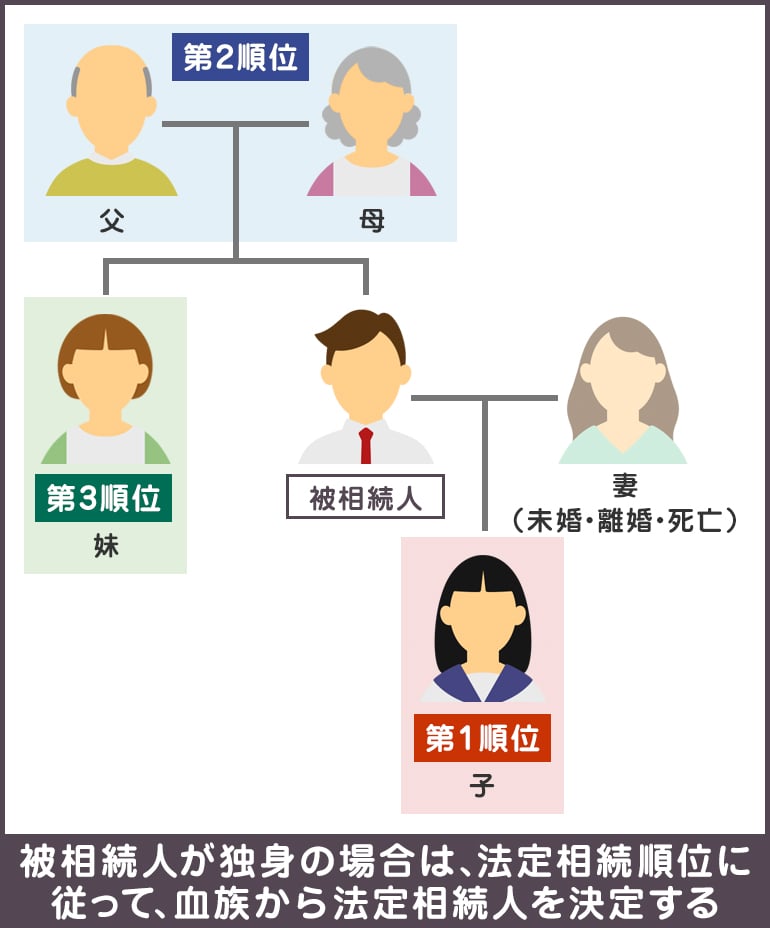

被相続人(財産を残して死亡した人)に配偶者がいる場合の法定相続人は配偶者と、法定相続順位(遺産相続の優先順位)の高い血族です。被相続人が独身の場合は法定相続順位に従って、血族から法定相続人を決定します。

以下は、独身の人の相続における血族別の法定相続順位と注意点です。

1-1.子どもなど直系卑属

直系卑属とは子どもや孫など、被相続人から見て下の世代にあたる直系の血族です。直系卑属は民法上、第一順位の法定相続人とみなされます。「子どもと孫」など複数人の直系卑属がいる場合には、より近い世代にあたる「子ども」が優先的に権利を得る仕組みです。

なお、離婚して独身になった人の子どもも、第一順位の法定相続人とみなされます。また、被相続人に養子がいる場合は養子も実子同様に扱われ、第一順位の法定相続人となります。

1-2.父母・祖父母など直系尊属

父母・祖父母などの直系尊属(被相続人から見て上の世代にあたる直系の血族)は、第二順位の法定相続人です。第二順位は第一順位がいないもしくは相続放棄をした場合に繰り上げで、法定相続人となります。

養子の人が死亡した場合は養父母も、第二順位の法定相続人です。「実父母が法定相続人となるか」は養子縁組が「普通養子縁組」か「特別養子縁組」かによって異なるため、注意しましょう。

・普通養子縁組

普通養子縁組とは実父母との親子関係を継続したまま、養子になる制度です。普通養子縁組では実父母も、第二順位の法定相続人となります。

・特別養子縁組

特別養子縁組とは実父母との関係を断ち切り、養子になる制度です。特別養子縁組では実父母を、法定相続人となりません。

1-3.兄弟姉妹

兄弟姉妹は、第三順位の法定相続人です。兄弟姉妹は第二順位までの法定相続人がいないもしくは第二順位までの法定相続人が相続放棄をした場合に、遺産相続する権利を得ます。

被相続人の兄弟姉妹も死亡しているものの、その子どもが存命している場合には代襲相続が発生し、甥姪が法定相続人です。代襲相続とは、本来は法定相続人にあたる人が先に死亡しており、その人に直系卑属がいる場合に地位を承継することです。甥や姪の親は「本来は法定相続人にあたる人」であるため、甥や姪は、法定相続人の地位を引き継ぎます。

2.独身の方の法定相続人がいないと財産はどうなる?

独身の人の相続では、法定相続人が誰もいない場合もあります。たとえば、両親がすでに他界した一人っ子が死亡し被相続人となったケースです。また、家族と疎遠になっている場合、法定相続人にあたる人がすベて相続放棄をする可能性もあります。

法定相続人がいない独身の人の財産がどうなるのか知り、万が一の事態に備えましょう。

2-1.遺言で指定された人にわたる

遺言に財産をわたす相手が記載されていればその人が遺贈を受けます。ただし、遺贈を受ける人は、遺言で指定された範囲を超える財産を受け取れません。

独身の人の遺言では、お世話になった知人や非常に親しい友人へと財産をわたすことが考えられます。要望によっては遺言で、法人や慈善団体に財産を寄付することも可能です。

2-2.特別縁故者に分与される

独身で法定相続人のいない人の財産はまず、遺言で指定された人と債権者に渡ります。債権者とは、被相続人が借金していた相手や賃貸物件の大家です。遺言で指定された人と債権者の取り分を除いた残りは、特別縁故者に家庭裁判所の審判手続きを経て分与されます。

特別縁故者とは、被相続人と特別親しい関係にあった人です。たとえば以下の人は、特別縁故者として認められる可能性があります。

- 内縁の妻や事実上の養子など、被相続人と生計を同じくしていた人

- 被相続人の療養介護に努めた人

特別縁故者として分与を受けた人は相続を受けた人同様、相続税を支払わなければなりません。しかも、特別縁故者の相続税額は2割加算され、法定相続人より負担が重くなる点にも注意しましょう。

2-3.国庫に帰属する

関係者の取り分を除いても残った財産は最終的に、国庫へと帰属します。以下は、独身で法定相続人のいない人が死亡し、相続財産管理人(財産の分与や債権者への支払いなどを担当する人)が選任されてから国庫に帰属が決定するまでの流れです。

- (1)検察官などからの請求を受け、家庭裁判所が相続財産管理人を選任

- (2)相続財産管理人選任の公告

- (3)(2の公告から2か月経過後)債権者や受遺者を確認するための公告

- (4)(3の公告から2か月経過後)相続人を捜すため、期間を定めて公告

- (5)(4の期間内に相続人が名乗り出ない場合)相続人不在が確定

- (6)(所定の期間に申立てがあり、家庭裁判所が認めた場合)特別縁故者への財産分与

- (7)残った財産が国庫に帰属

なお、相続財産管理人は家庭裁判の審判を受け、財産の一部を報酬として受け取れます。報酬を受け取るための審判は一連の流れの終了間際に行われることが一般的です。

3.法定相続人がいない場合の相続対策

死後の手続きは自分自身で行えないため、独身の人が自分の意思を相続で尊重してもらうには元気なうちに「誰にどの財産をわたすか」をよく考えて、対策をする必要があります。法定相続人のいない人が行える相続対策と注意点を知り、転ばぬ先の杖として行動しましょう。

3-1.財産目録を作っておく

財産目録とは、被相続人の持つすべての財産を列挙した一覧表です。「自分はどの程度の財産を持っているか」を正しく把握するためにも相続対策の第一歩として、財産目録を作成しましょう。

財産目録の書き方に明確なルールはないものの、正しく作成するには、専門知識が必要です。書き方に不安を感じる人は、相続の専門家に相談すると安心でしょう。

3-2.遺言書を作成する

特定の相手に財産を渡したい場合は遺言書を作成し、自分の意思を伝えます。以下は、遺言書の種類と特徴です。

| 自筆証書遺言 |

|

|---|---|

| 公正証書遺言 |

|

| 秘密証書遺言 |

|

上記のいずれを選択したとしても相続をスムーズに進めるため、遺言を実行してくれる「遺言執行者」を指定すると安心です。相続開始時に未成年者や破産者でなければ、誰でもよいのですが適任者がいない場合には、税理士・弁護士・司法書士・行政書士などに遺言執行者を依頼することもできます。

3-3.エンディングノートを活用する

「財産目録や遺言書を作成したい」と思っても考えがまとまらない場合には、エンディングノートを活用しましょう。エンディングノートとは終活を進めるにあたって過去の人生を振り返り、死後を含む将来の希望をまとめることを目的に作成するノートです。エンディングノートのフォーマットは、地方法務局や自治体のホームページからダウンロードし、入手できます。

なお、エンディングノートには法的な効力がなく、死後の希望を書いたとしても、実行されるとは限りません。特定の相手に財産をわたすためには別途、遺言書作成が必要です。

まとめ

独身の人が亡くなったとき、残された財産は法定相続人が相続します。配偶者がいない場合、相続順位は子や孫などの直系卑属、両親や祖父母の直系尊属、兄弟姉妹へと順番に移り変わっていきます。相続人が誰もいない場合は国庫に帰属することになるため、財産を残したい相手がいる場合は遺言書の準備をしておきましょう。

有効となる遺言書を作り、相続をスムーズに行いたい場合は相続に詳しい税理士等に相談すると安心です。相続税が発生する場合もあるため、前もって考えておくことをおすすめします。

監修者情報

税理士法人スマッシュ経営

森田 光昭(もりた みつあき)

資格:税理士

経歴

- 1952年

- 名古屋市生まれ

- 1976年

- 名古屋国税局採用

- 1992年

- 名古屋国税不服審判所審査官

- 1995年

- 資産税担当統括官

- 1997年

- 名古屋国税局国税訟務官室主査

- 1999年

- 名古屋国税局資産課税調査部門総括主査

- 2001年

- 特別国税調査官(評価)

- 2003年

- 評価専門官

- 2008年

- 名古屋国税局税務相談室相談官

- 2010年

- 1級ファイナンシャルプランニング技能士資格取得

宅地建物取引士資格取得 - 2011年

- 名古屋国税局税務相談室主任相談官

- 2013年

- 評価専門官付調査官

- 2015年

- 評価専門官付上席調査官

- 2017年

- 資産税審理担当上席調査官

- 2018年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 名古屋オフィス入社