経営情報 / 税務情報

2022.02.03

電子帳簿保存法改正に伴う注意点

今回は令和4年1月1日より施行された「電子帳簿保存法の改正」において、特に注意しておきたいポイントを2点ご紹介いたします。

◆そもそも電子帳簿保存法とは?

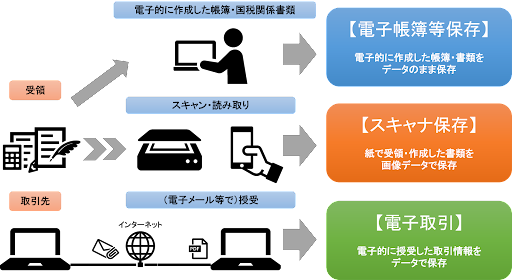

電子帳簿保存法は、各税法において、紙での保存が原則義務付けられている帳簿書類の電子データでの保存(一定の要件を満たす必要あり)を可能とする事、及び電子的な取引情報の保存義務等について定めた法律です。

同法上、電子データでの保存は大きく分けて、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つがあります。

また、同法は施行から20年以上経過しており、社会の電子化の流れと共に何度か改正・規制緩和が行われています。

参考資料:「電子帳簿保存法が改正されました(令和3年5月)」国税庁HP

Point① 電子取引データの書面での保存不可

「電子取引」において、出力した書面等をもって、電磁的記録の保存に代えることができる措置が廃止となりました。

つまり、メール添付で請求書等をデータで受け取った場合、紙面にプリントアウトして保存する、といったことができなくなります。施行日以降は、保存要件に従って電子データでの保存が必要となります。

Point② 重加算税の加重措置

「スキャナ保存」「電子取引」で保存された電子データに関して、隠蔽や仮装などの不正があった場合、その事実に関して生じた申告漏れ等に課される重加算税が10%加重されます。

改正により罰則が強化されたため、不正や不備防止のためにより一層の注意が必要となります。

より詳細な改正内容はコチラ(外部リンク)

※国税庁HP 電子帳簿保存法関係ページへ移動します。

今回の改正によって、多くの企業が影響を受け、電子データの保存方法を新たに設定、もしくは見直す必要があります。保存要件等を確認し、企業内のルールをしっかりと整備してから申告に臨みましょう。

最後に、税理士法人スマッシュ経営では会計監査業務は勿論のこと、税制改正に対応した会計システムの導入作業から一貫してお手伝いすることが可能です。

是非お気軽にご相談下さい。