税務情報

2022.01.12

【令和4度税制改正大綱】住宅ローン控除の改正

令和4年(2022年)度税制改正大綱の発表により、「住宅借入金等を有する場合の所得税額の特別控除」(以下、「住宅ローン控除」という。)の概要が明らかになりました。

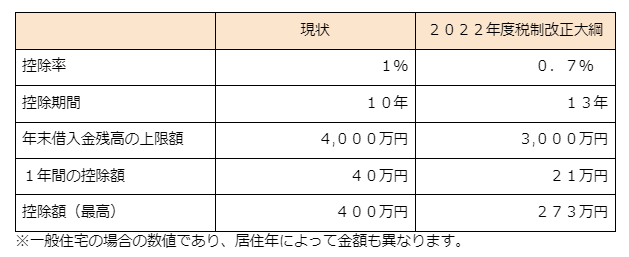

現状は住宅ローンの年末残高の1%が税額控除の対象となっていましたが、2022年以降に入居された方からは、0.7%に引き下げられることとなります。また、新築の控除期間は原則10年間から13年間に延長されます。控除の対象となる年末借入金残高の上限額は一般住宅の場合は4,000万円から3,000万円となります。また、適用対象者の所得要件も現行の3,000万円以下から2,000万円以下に引き下げられます。

近年の低金利の影響もあり、住宅ローンの利率はほとんどの金融機関で1%を下回っており、年間の支払い利息よりも控除額のほうが多いという状況が続いていました。こういった状況が問題となり、今回の税制改正となったようです。

この改正により、控除額の最高額は、従来の4,000万円 ×1% ×10年=400万円から3,000万円 ×0.7% ×13年=273万円となり、差額127万円も引き下げられることとなります。ただ、これは最高額で控除を適用する場合です。平均収入の家庭において10年間連続して年末借入金残高が4,000万円を超えるとは考えにくいため、住宅ローン控除を受ける方全員が127万円の増税というわけではないのですが、少なからず影響が出てくることとなります。

一方で、年収が低い世帯で所得税と住民税の合計が年間21万円未満となる場合は、住宅ローンの控除期間が13年に延長したことから、優遇される金額が総額では増える改正となります。

令和4年度税制改正大綱において発表があった住宅ローン控除の改正については、適用を受けようとする方の収入金額により、増税や減税が分かれる形となります。