経営情報 / 助成金・補助金情報

2021.12.26

先端設備等導入計画について ~制度概要編~

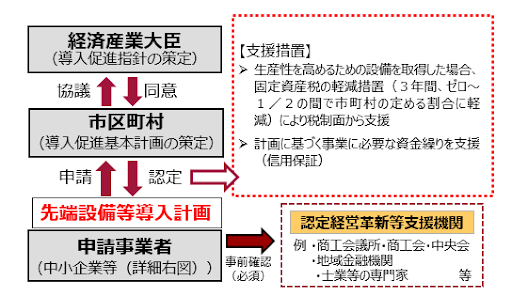

先端設備等導入計画とは?

「先端設備等導入計画」(※1)とは、中小企業者(※2)が、設備投資を通じて労働生産性の向上を図るための計画です。

国から「導入促進基本計画」の同意を受けている市区町村において事業を行うにあたり、新たに設備投資する際、当該市区町村から「先端設備等導入計画」の認定を受けることで、税制支援などの支援措置を受けることができます。

※1 先端設備等導入計画のスキーム

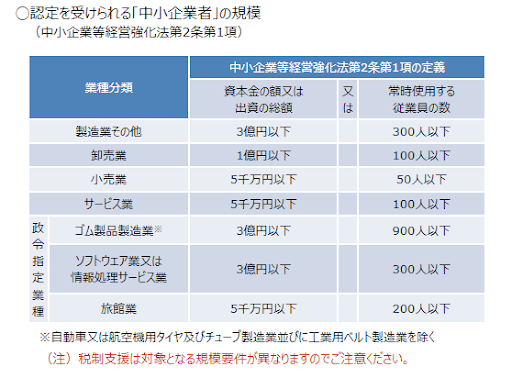

※2 認定を受けられる「中小企業者」の範囲

①個人事業主(開業届が提出されていることが必要)

②会社(会社法上の会社(有限会社を含む)及び 士業法人)

【以下、設立登記がされていることが必要】

③企業組合、協業組合、事業協同組合等、水産加工業商同組合等、商工組合等、商店街振興組合等

④生活衛生同業組合等、酒造組合等、酒販組合等、内航海運組合等、技術研究組合 (構成員の一定割合が中小企業であることが必要)

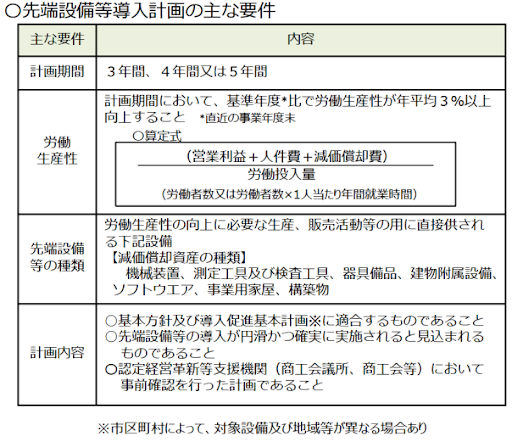

「先端設備等導入計画」の主な要件

認定を受けるための主な要件は、以下の通りです。

申請について

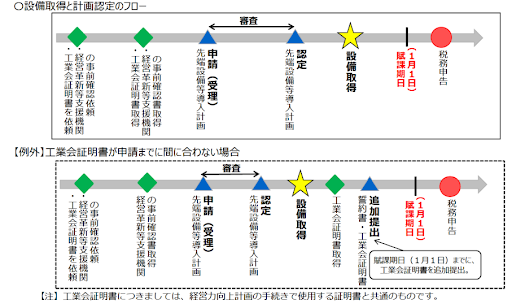

「先端設備等導入計画」は、新規取得する設備が所在する市区町村に申請します。

市区町村によって対象設備や認定要件、添付書類が異なりますので、事前に申請先市区町村のホームページ等で確認が必要です。

また、必ず設備取得をする前に「先端設備等導入計画」の認定を受けることが必須です!

税制支援とは・・・

新規取得設備に係る固定資産税の課税標準が、3年間にわたりゼロ~1/2の間で市区町村の定める割合に軽減されます。(ほとんどの自治体が条例でゼロにしています。)

この固定資産税の特例を受けることができる対象者は、認定を受けた者で、資本金1億円以下の法人、従業員数1,000人以下の資本金もしくは出資金を有しない法人・個人事業主等です。

また、対象設備は工業会からの証明書が発行可能な設備に限定されます。

「先端設備等導入計画」の申請・認定前までに工業会の証明書が取得できなかった場合でも、認定後から固定資産税の賦課期日(1月1日)までに追加提出することで、特例を受けることが可能です。(計画変更により設備を追加する場合も同様です。)

以上、「先端設備等導入計画」の概要についてご案内しました。

”申請や設備取得のタイミングを間違えてしまい、固定資産税の軽減措置を受けられなかった・・・”なんてことにならないように、細心の注意を払う必要があります。

また、経営力向上計画とは異なり、申請の際は認定経営革新等支援機関の事前確認も必須となります。ぜひ、スマッシュ経営までお声がけください!