経営情報 / 助成金・補助金情報 / 税務情報

2021.11.17

経営力向上計画 ~制度概要・メリット・スケジュール編~

制度の概要

「経営力向上計画」とは、中小企業・小規模事業者等が、人材育成やITを活用した財務管理の高度化、生産性向上のための設備投資など、自社の経営力を向上するために実施する計画で、国の認定を得ることにより、優遇税制や金融支援等を受けることができます。

経営力向上計画の3大メリット

◆ 優遇税制

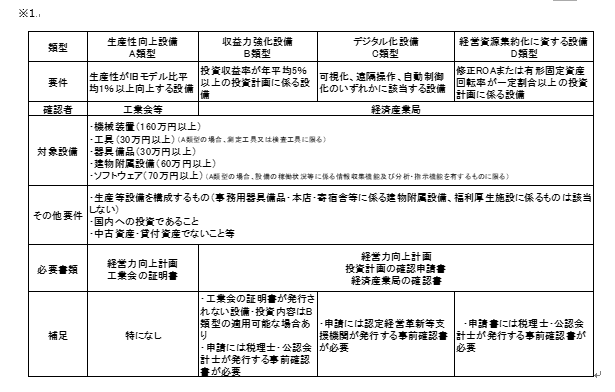

・即時償却・税額控除適用(中小企業経営強化税制)

認定計画に基づき、一定の設備(※1)を取得し、指定事業として導入した場合、法人税(個人事業主の場合は所得税)について、即時償却又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除が選択適用できます。

・事業承継等に係る税負担の軽減

非上場株式等についての贈与税・相続税の納税猶予制度があります。

・所得拡大促進税制で控除額増加

従業員の給与を前年度より増加させた場合、最大で増加額の25%を法人税から控除できます。

※役員等に支払った給与等は、計算に含みません。

◆ 金融支援

経営力向上計画が認定された事業者は、下記のような金融支援を受けることができます。

・日本政策金融公庫や民間金融機関の融資による低利融資

・新事業活動及びM&A等による事業承継に限り、通常とは別枠での信用保証の追加保証や保証枠の拡大

・日本政策金融公庫による海外支店・海外子会社の現地融資支援(スタンドバイ・クレジット)等

・中堅企業や食品製造業者等限定の債務保証

◆ 補助金の加点・優先採択

ものづくり補助金、事業承継補助金、小規模事業者持続化給付金などの審査時に加点を受けることができます。

※事前認定取得が必要なケースもあります。

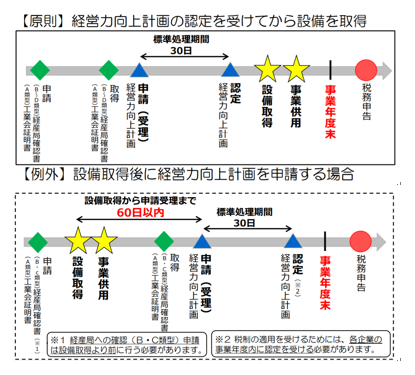

計画申請から認定・設備取得までのスケジュール

計画申請から認定まで標準処理期間は30日(計画に記載された事業分野が複数の省庁の所管にまたがる場合は45日)であり、原則として設備投資前に経産局へ提出し認定を受ける必要があります。ただし、例外として設備取得から60日以内に計画申請し受理された場合も認定されるため、該当する場合は諦めずに是非申請してみてください。

また、上記優遇税制のうち所得拡大促進税制の上乗せ措置のメリットを受けるためには、決算月の月末までに計画認定を受ける必要があるため、注意が必要です。

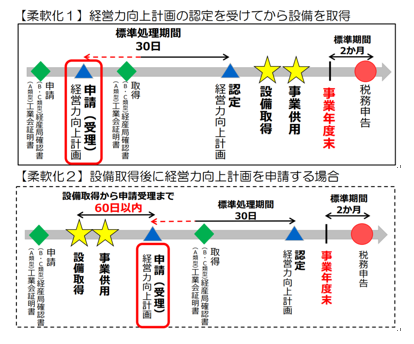

計画申請に関する柔軟な取り扱い

新型コロナウイルス感染症の影響が長期化する等、計画認定を迅速化する観点から、特例が講じられ、令和3年8月2日以降の計画申請において、工業会証明書(A類型)、経産局確認書(B・C類型)の申請手続きと同時並行で、計画認定に係る審査を行うことが可能となりました。

※工業会証明書、経産局確認書の申請は、計画申請より前に行う必要があります。

以上、概要・メリット・スケジュールについてお伝えしました。

計画認定を受けることで大きなメリットを享受できますが、向上計画申請書の作成や工業会証明書・経産局確認書の申請・取得等のスケジュール管理は、なかなか煩雑です。

是非、認定経営革新等支援機関である税理士法人スマッシュ経営へご相談ください。

計画書の作成から認定取得までトータルサポートいたします。