労務情報

2025.07.10

法人税・法人事業税・法人住民税の違いは?

本記事では、法人税、法人事業税及び法人住民税の違いや計算方法等について解説します。

目次

法人税等の概要について

法人が納める税金のうち、法人税・法人事業税・法人住民税の3つをまとめて「法人税等」と呼びます。

これら3つの税金を理解することは、法人の経営者や経理担当者にとって不可欠です。

本記事では、資本金1憶円以下の普通法人を対象に、それぞれの税金について概要を解説します。

これら3つの税金を理解することは、法人の経営者や経理担当者にとって不可欠です。

本記事では、資本金1憶円以下の普通法人を対象に、それぞれの税金について概要を解説します。

法人税

法人税は、法人の企業活動により得られる所得に対して課される国税で、納税地の所轄税務署に申告・納付しなければなりません。

この場合の納税地とは、原則として、その本店又は主たる事務所の所在地とされています。

法人の所得金額は、益金の額から損金の金額を引いた金額となっています。

法人税額は、そうして得られた所得金額に法人税率を乗じて税額控除を差し引くことで算出します。

なお、「地方法人税」という税金がありますが、地方法人税額は課税標準法人税額に10.3%を乗じた金額で、法人税と一緒に申告・納税することが定められています。

地方法人税も法人税と同様に国税です。

この場合の納税地とは、原則として、その本店又は主たる事務所の所在地とされています。

法人の所得金額は、益金の額から損金の金額を引いた金額となっています。

法人税額は、そうして得られた所得金額に法人税率を乗じて税額控除を差し引くことで算出します。

なお、「地方法人税」という税金がありますが、地方法人税額は課税標準法人税額に10.3%を乗じた金額で、法人税と一緒に申告・納税することが定められています。

地方法人税も法人税と同様に国税です。

法人事業税

法人事業税は法人が行う事業に対して課される税金で、事業所等のある都道府県に納める地方税です。

複数の都道府県に事業所のある法人は、その法人が構えている各都道府県に法人事業税を申告・納付しなければなりません。

法人事業税には法人の業種によって所得割・付加価値割・資本割・収入割の4種類があります。

これらのうち、付加価値割と資本割は、まとめて外形標準課税といい、一定の規模以上の法人に対してのみ課される税割です。

資本金1憶円以下の法人であれば、特定の業種に該当しない限りは、所得割のみとなるでしょう。

この場合、所得に法人事業税率を乗じて税額を計算しますので、赤字の場合は、税金は発生しません。

複数の都道府県に事業所のある法人は、その法人が構えている各都道府県に法人事業税を申告・納付しなければなりません。

法人事業税には法人の業種によって所得割・付加価値割・資本割・収入割の4種類があります。

これらのうち、付加価値割と資本割は、まとめて外形標準課税といい、一定の規模以上の法人に対してのみ課される税割です。

資本金1憶円以下の法人であれば、特定の業種に該当しない限りは、所得割のみとなるでしょう。

この場合、所得に法人事業税率を乗じて税額を計算しますので、赤字の場合は、税金は発生しません。

法人住民税

法人住民税は地域社会の一構成員としての法人に対して課される税金で、事業所等のある都道府県・市町村のそれぞれに納める地方税です。

複数の地方団体に事業所等がある法人は、その法人が構えているすべての地方団体に法人住民税を申告・納付しなければなりません。

法人住民税は、均等割と法人税割の2つの税割で構成されています。

均等割は、都道府県民税では法人の資本金等の額で、市町村民税では法人の資本金等の額と従業者数で税額が分けられています。

法人税割は、法人が国に支払う法人税額を基準にして都道府県や市町村に払う税金です。

均等割と法人税割の違いとしては、法人税割は国に法人税を納めている法人(黒字の法人)だけが払うのに対して、均等割は赤字の法人も払わなければなりません。

複数の地方団体に事業所等がある法人は、その法人が構えているすべての地方団体に法人住民税を申告・納付しなければなりません。

法人住民税は、均等割と法人税割の2つの税割で構成されています。

均等割は、都道府県民税では法人の資本金等の額で、市町村民税では法人の資本金等の額と従業者数で税額が分けられています。

法人税割は、法人が国に支払う法人税額を基準にして都道府県や市町村に払う税金です。

均等割と法人税割の違いとしては、法人税割は国に法人税を納めている法人(黒字の法人)だけが払うのに対して、均等割は赤字の法人も払わなければなりません。

申告・納付期限

法人税と地方法人税は各事業年度終了の日の翌日から2ヶ月以内に、納税地の所轄税務署長に対し、確定した決算に基づいて作成した申告書を提出するとともに、その申告書の提出期限までに納付しなければなりません。

また、法人事業税・法人住民税についても各事業年度終了の日の翌日から2ヶ月以内に、申告書を提出するとともに、その申告書の提出期限までに納付しなければなりません。

なお、申告書の提出先及び納付先は、法人事業税については、事務所又は事業所所在の都道府県知事、法人住民税については事務所、事業所又は寮等所在の都道府県知事・市町村長になります。

また、法人事業税・法人住民税についても各事業年度終了の日の翌日から2ヶ月以内に、申告書を提出するとともに、その申告書の提出期限までに納付しなければなりません。

なお、申告書の提出先及び納付先は、法人事業税については、事務所又は事業所所在の都道府県知事、法人住民税については事務所、事業所又は寮等所在の都道府県知事・市町村長になります。

法人税・地方法人税の計算方法及び税率

計算方法は、

法人税額 = 課税所得金額×税率

地方法人税額 = 課税標準法人税額×税率(10.3%)

となります。

法人税額 = 課税所得金額×税率

地方法人税額 = 課税標準法人税額×税率(10.3%)

となります。

また、資本金1億円以下の普通法人で、適用除外事業者に該当しない法人の場合の法人税率は、

課税所得金額800万円以下 15.0%

課税所得金額800万円超 23.2%

となります。

なお、「適用除外事業者」とは、その事業年度開始の前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人をいいます。

また、課税所得金額800万円以下の部分に対する法人税率は中小企業者等の資金繰り負担を緩和し、財政基盤を強化するため19%から15%に軽減措置が講じられています。

法人事業税の計算方法及び税率

資本金1億円以下の普通法人で所得割のみ適用される法人の場合は、

法人事業税額 = 法人の所得金額×税率

となります。

法人事業税額 = 法人の所得金額×税率

となります。

また、所得割に対する税率は、

課税所得金額400万円以下 3.5%

課税所得金額400万円超800万円以下 5.3%

課税所得金額800万円超 7.0%

となります。

法人住民税の計算方法及び税率

計算方法は、

都道府県法人住民税額 = 均等割+法人税割(法人税額×1.0%)

市町村法人住民税額 = 均等割+法人税割(法人税額×6.0%)

となります。

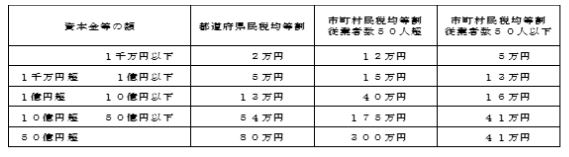

均等割については、それぞれ下表のとおりです。

都道府県法人住民税額 = 均等割+法人税割(法人税額×1.0%)

市町村法人住民税額 = 均等割+法人税割(法人税額×6.0%)

となります。

均等割については、それぞれ下表のとおりです。

会計処理の違い

勘定科目について

法人税等を仕訳するときに使用する勘定科目は「法人税、住民税及び事業税」です。

「租税公課」になると考える方もいるかもしれませんが、租税公課に該当する税金は、固定資産税、自動車税や印紙税などですので、間違えないようにしましょう。

なお、受取利子や配当にかかる源泉所得税のうち、法人税の税額控除を受ける金額についても「法人税、住民税及び事業税」で処理をします。

「租税公課」になると考える方もいるかもしれませんが、租税公課に該当する税金は、固定資産税、自動車税や印紙税などですので、間違えないようにしましょう。

なお、受取利子や配当にかかる源泉所得税のうち、法人税の税額控除を受ける金額についても「法人税、住民税及び事業税」で処理をします。

損金の取り扱いについて

法人税や法人住民税は、損金として計上することができない点にも注意が必要です。

法人税等と呼ばれる法人税、法人事業税、法人住民税のうち、損金に算入できるのは法人事業税のみです。

十分に注意しましょう。

法人税等と呼ばれる法人税、法人事業税、法人住民税のうち、損金に算入できるのは法人事業税のみです。

十分に注意しましょう。

まとめ

本記事では、資本金1億円以下の普通法人を対象に、法人税等と呼ばれる法人税、法人事業税、法人住民税の概要を解説しました。

法人税等については、複雑な側面も多いため、不明な点がある場合は税理士等の専門家に相談することをお勧めします。

法人税等については、複雑な側面も多いため、不明な点がある場合は税理士等の専門家に相談することをお勧めします。

監修者情報

税理士法人スマッシュ経営

杉田 透(すぎた とおる)

資格:税理士

経歴

- 1959年

- 愛知県豊田市生まれ

- 1980年

- 名古屋国税局採用

- 2010年

- 法人税担当統括官

- 2020年

- 名古屋国税局退職

税理士登録

税理士法人スマッシュ経営 知立本社入社

所属税理士となる

この記事は専門家による監修を受けて作成されていますが、内容の誤りや不正確性によって、読者が何らかの損害を被る場合でも、当法人はその責任を一切負わないものとします。